{kind=link}

Certamente di un elevatissimo carico fiscale, ma anche di un’industria della raffinazione obsoleta e antieconomica rispetto al resto d’Europa (per non parlare degli altri continenti). Eppure nessuno degli organi istituzionali preposti sembra dedicare al tema la giusta attenzione

Nel corso del seminario “Il settore energetico nel 2011: situazioni e tendenze”, organizzato il 7 marzo scorso dall’Associazione Italiana Economisti dell’Energia (AIEE), la dott.ssa Rita Pistaccchio, dell’Unione Petrolifera, ha presentato un dettagliato ed esauriente rapporto sul mercato petrolifero in Italia e sulle sue possibili prospettive. Per brevità espositiva si riportano i dati più significativi del documento corredati di alcune considerazioni a margine.

Mercato energetico italiano: Key Figures

- Nel 2011 si è registrata una flessione della domanda energetica pari a -2,1%.

- La flessione nei consumi di prodotti petroliferi è stata pari a -2,5%.

- L’incidenza del petrolio sulla domanda energetica è risultata pari al 39,4%.

- Il consumo di benzina è sceso del -6%; quello del gasolio è aumentato del +0,8%.

- Nel periodo 2004-2011 la domanda complessiva di carburanti è diminuita di 5 miliardi di litri.

- Nel 2011 la fattura energetica è ammontata a 63 miliardi di euro (+19% sul 2010).

- Di questi, 35 miliardi sono stati la spesa per i soli prodotti petroliferi (+23,5%).

- L’incremento di spesa per il gas naturale è stato del +10,5%.

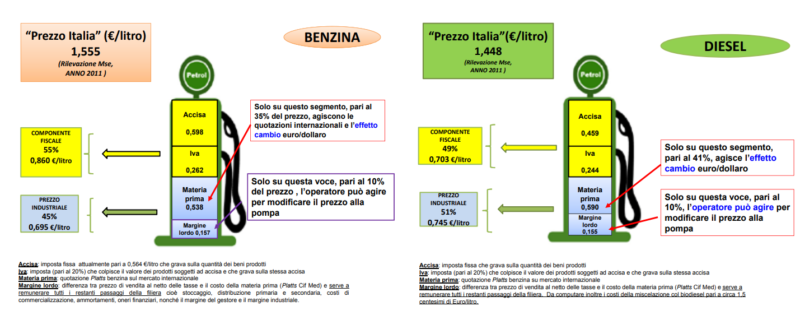

- Prezzo medio alla pompa: 1,555 euro per la benzina (55% di incidenza fiscale), 1,448 per il gasolio (49% di incidenza fiscale). E chiunque di noi sa quanto questi prezzi siano ulteriormente aumentati nel primo trimestre 2012.

Risultato finale: prodotti sempre più cari, con conseguente contrazione dei consumi. Il vero gap strutturale: il sistema delle raffinerie

Il vero gap strutturale: il sistema delle raffinerie

La pesantezza del carico fiscale gravante sui prodotti petroliferi lascia poco margine per interventi significativi di contenimento dei prezzi. Per di più, i provvedimenti recentemente adottati al fine di introdurre ulteriori elementi di “liberalizzazione” nel settore della distribuzione, appaiono poco efficaci, se non inutili (si vedano i due grafici sulla composizione dei prezzi di benzina e gasolio per autotrazione pubblicati alla pagina seguente). Vengono viceversa ignorati aspetti strutturali di rilevanza fondamentale, a cominciare dall’industria nazionale della raffinazione. Secondo un recente studio dell’istituto specializzato Wood MacKenzie (“European Refining Industry. The Industry Nobody Wanted”), nel 2009 il 25% delle raffinerie europee risultavano economicamente insostenibili; nel 2011 la percentuale è salita al 75%. In Italia la situazione è, se possibile, ancora peggiore. Nel nostro Paese operano 15 raffinerie con una capacità media installata pari a 7 milioni di tonnellate annue; in Europa (con riferimento ai Paesi su cui viene effettuata la rilevazione dei prezzi) la media è di 9 milioni. In Italia solo 4 impianti su 15 superano i 10 milioni di tonnellate; in Germania il 54%, in Belgio e Olanda il 50%, in Gran Bretagna il 46%, in Francia il 33%. Inoltre, nel nostro Paese, le raffinerie a maggiore capacità di lavorazione sono posizionate nelle isole, lontane dai mercati, mentre altre significative sono ubicate in posizioni precarie, a ridosso di centri urbani, autostrade, linee ferroviarie, con gravi conseguenze logistiche ed inevitabili aggravi nei costi di trasporto e stoccaggio.

Un gap destinato a peggiorare ancora

Se questa è la situazione attuale, le prospettive a medio-lungo periodo diventano ancor più preoccupanti qualora si dia uno sguardo allo sviluppo della raffinazione nei Paesi dell’Asia e del Medio Oriente, oltre che in quelli considerati fino a qualche tempo emergenti. Alcuni esempi degli insediamenti più significativi: Conclusioni

Conclusioni

Dai dati esposti appare evidente come la questione dell’approvvigionamento energetico in Italia rappresenti un aspetto cruciale per il futuro e per le prospettive di sviluppo del Paese. Partendo dal presupposto che la contrazione dei consumi registrata nel 2011 non è un episodio congiunturale, e che il fenomeno sta determinando la crisi delle strutture di raffinazione europee e ancor più italiane, è ragionevole prevedere che nel medio periodo (10-15 anni) molte di esse saranno costrette a chiudere, a fronte della crescente pressione dei mega impianti emergenti. Perché ciò non accada, considerando la lunghezza dei tempi d’investimento nel settore delle infrastrutture petrolifere, occorre decidere già oggi come impostare la revisione e l’ammodernamento dell’intero sistema. Ciò nonostante, a noi sembra che nessuno degli organi istituzionali preposti dedichi al tema la giusta attenzione.

Articolo pubblicato su Professione Dirigente, periodico Federmanager Roma, n. 38/Aprile 2012