{kind=link}

Nei forzieri di via Nazionale è conservata la terza più grande riserva di oro del mondo. Malgrado autorevoli economisti abbiamo indicato come utilizzarla proficuamente per stimolare l’economia nazionale, la proposta è caduta nel dimenticatoio. Viene da pensare che la nostra crisi non dipenda solo dalle regole europee, ma in gran parte da negligenza e resistenza al cambiamento

Nei giorni scorsi abbiamo assistito alla difficile definizione della legge finanziaria, oggi detta “legge di Stabilità”: un programma triennale (2014/2016) che dovrebbe ridare slancio al nostro asfittico sistema economico. Il provvedimento è stato alla fine varato solo grazie a ripetuti colpi di fiducia nei due rami del Parlamento, a causa della gran mole di emendamenti presentati da tutte le forze politiche, di maggioranza e opposizione, che riflettono le profonde divergenze in atto tra i vari partiti. Divergenze che si acuiscono quando le risorse sono esigue rispetto alle esigenze e si è, quindi, costretti ad operare scelte e fissare priorità.

Continua il declino del Sistema Italia

Il sistema Italia è in lento declino da almeno 10 anni. Anche il 2013 chiuderà con una flessione del PIL prossima al 2% e una disoccupazione di oltre il 12%, mentre quella giovanile è prossima al 40%. La Legge di Stabilità approvata appare, a giudizio quasi unanime, timida e senza la forza necessaria per affrontare i problemi sinteticamente espressi dalle cifre esposte. I motivi e i vincoli della crisi sono entrambi noti e sono stati ripetutamente analizzati. I problemi dell’Italia vengono da lontano ed afferiscono a una serie di lacune strutturali che si compendiano nell’enorme stock del debito (oltre 2 mila miliardi di euro), il quale assorbe, con gli interessi passivi, una gran parte delle risorse destinabili allo sviluppo. L’ingresso nell’euro ci pone obblighi e vincoli che lasciano pochi margini di manovra per iniziative che diano nuovo impulso alla possibile ripresa. Cercare di rimuovere i vincoli europei è una delle opzioni possibili, in linea teorica, ma certamente molto difficile in termini concreti e di breve periodo. In ogni caso, una delle possibili opzioni di allentamento dei vincoli europei passa per la dimostrazione in prima istanza di aver comunque attivato autonomamente tutte le iniziative possibili.

I motivi e i vincoli della crisi sono entrambi noti e sono stati ripetutamente analizzati. I problemi dell’Italia vengono da lontano ed afferiscono a una serie di lacune strutturali che si compendiano nell’enorme stock del debito (oltre 2 mila miliardi di euro), il quale assorbe, con gli interessi passivi, una gran parte delle risorse destinabili allo sviluppo. L’ingresso nell’euro ci pone obblighi e vincoli che lasciano pochi margini di manovra per iniziative che diano nuovo impulso alla possibile ripresa. Cercare di rimuovere i vincoli europei è una delle opzioni possibili, in linea teorica, ma certamente molto difficile in termini concreti e di breve periodo. In ogni caso, una delle possibili opzioni di allentamento dei vincoli europei passa per la dimostrazione in prima istanza di aver comunque attivato autonomamente tutte le iniziative possibili.

Permane la scarsità di risorse finanziarie

Nonostante il sistema finanziario globale sia stato inondato di liquidità (massimamente Stati Uniti e Giappone), il sistema Italia soffre di mancanza di credito. Come si dice in gergo, il cavallo non beve. Il sistema bancario italiano in verità si è rivelato, anche nei momenti più acuti della crisi, sostanzialmente sano. Ma non si è rimesso in moto il processo virtuoso che vede il sistema creditizio al centro delle politiche di investimento.

Ma Bankitalia è piena d’oro

Mentre il mondo del credito soffre di mancanza di liquidità, la Banca d’Italia conserva uno dei più cospicui stock di oro al mondo, pari a 2.450 tonnellate, preceduto solo da quello delle due maggiori superpotenze economiche occidentali, USA (8.134 tonnellate) e Germania (3.391), e della più importante istituzione economica mondiale, il Fondo Monetario Internazionale (2.814). Tutti gli altri sono in fila dietro di noi: dalla Francia (2.435 tonnellate) alla Svizzera (1.040), a – perfino – la Cina (1.654). L’attuale valore in euro dell’oro conservato dall’istituto di via Nazionale è pari a circa 100 miliardi: il doppio dei 50 miliardi del 2008, saliti ad 83 del 2010 e a 94 nel 2011.

L’attuale valore in euro dell’oro conservato dall’istituto di via Nazionale è pari a circa 100 miliardi: il doppio dei 50 miliardi del 2008, saliti ad 83 del 2010 e a 94 nel 2011.

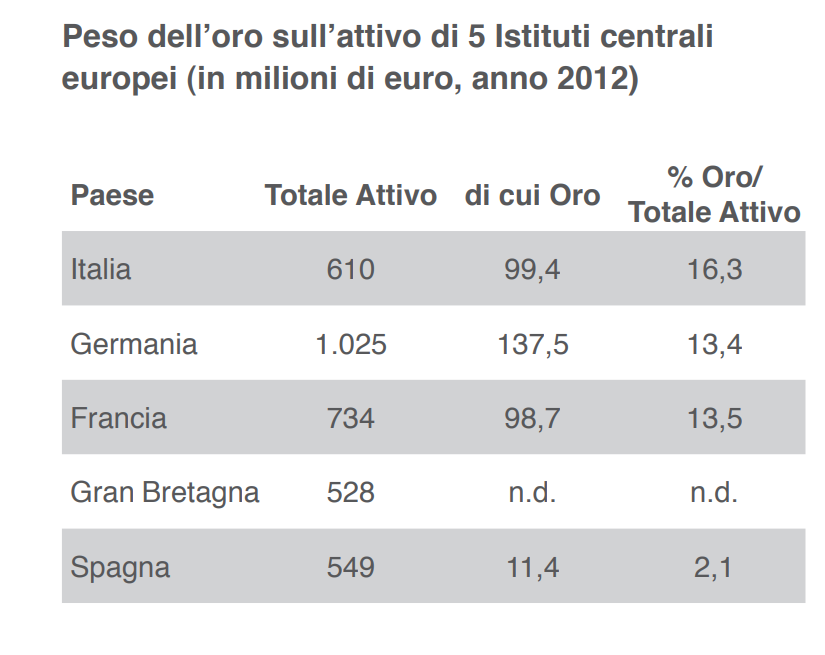

La funzione storica fondamentale delle riserve di oro è sempre stata quella di costituire il riferimento di massima garanzia per quanto attiene alla moneta in circolazione, una specie di garanzia di ultima istanza. Alla data del 31/12/2012 il contante circolante in Italia era pari a 150 miliardi di euro, con un rapporto tra valore delle riserve in oro e circolante – indicatore dell’indice di copertura – pari dunque al 66,2%. Si noti che questo indicatore è costantemente cresciuto negli ultimi anni: 33,8% nel 2008, 45,1% nel 2009, 60,1% nel 2010, 65,7% nel 2011 e, appunto, 66,2% nel 2012. Non si rintracciano motivazioni particolarmente significative che giustifichino questo incremento costante dell’indice di garanzia italiano, soprattutto se lo si raffronta con i valori medi dei principali Paesi europei: Germania 60,5%, Francia 58%, Spagna 11,5%.

Continuando ad analizzare il bilancio di Bankitalia, si ha conferma dell’eccesso di patrimonializzazione di questo istituto e del ruolo che in questo svolge l’oro. D’altra parte, i risultati di gestione della Banca d’Italia non appaiono in linea con quelli degli altri Istituti centrali. Ad esempio, a fronte di un attivo di circa 610 miliardi (di cui 99,4 di oro), Bankitalia genera utili solo per 7,6 miliardi a fronte dei 55 della Bundesbank e dei 32 della Banque de France.

D’altra parte, i risultati di gestione della Banca d’Italia non appaiono in linea con quelli degli altri Istituti centrali. Ad esempio, a fronte di un attivo di circa 610 miliardi (di cui 99,4 di oro), Bankitalia genera utili solo per 7,6 miliardi a fronte dei 55 della Bundesbank e dei 32 della Banque de France.

Beninteso, queste differenze così rilevanti non sono dovute a una diversità nelle capacità gestionali e di governance, in un mercato in cui non esistono problemi di domanda né di concorrenza. La differenza è sostanzialmente ascrivibile alle diverse politiche nazionali che, nel caso della Banca d’Italia, tendono a privilegiare la capitalizzazione e tesaurizzazione a scapito della redditività.

È giunto il momento di cambiare indirizzo

È giunto il momento di cambiare indirizzo e di rendere più dinamica la gestione del patrimonio, in particolare di valorizzare le plusvalenze con connesse con le riserve di oro. Nessuno ha mai pensato di vendere quote di oro, anche se nel recente passato molti Stati europei lo hanno fatto: non ne varrebbe la pena, perché 100 miliardi di riserve corrispondono solo al 5% dello stock del debito. Fra parentesi, è lo stesso motivo per cui appare inutile alienare ulteriori quote di aziende pubbliche produttive come Eni, Snam, Poste. Vendere l’oro no, dunque, ma adottare meccanismi finanziari che consentano di utilizzare le plusvalenze certamente sì. In questo senso ci sentiamo si condividere la proposta del prof. Alberto Quadrio Curzio e di Fulvio Coltorti che va sotto il nome di “Bankoro”: un sistema logico e lucido che consentirebbe di liberare risorse cospicue da destinare ad investimenti attraverso la ricapitalizzazione del sistema bancario. Le reazioni alla proposta sono state abbastanza positive dal mondo accademico e piene di aspettative da parte del settore imprenditoriale; grande freddezza, invece, dal mondo politico e creditizio. Non se ne capisce la motivazione razionale, anche perché la proposta non ha suscitato nemmeno un adeguato dibattito per registrare opinioni differenti. Tutto ciò è, a nostro parere, l’ulteriore conferma di come il mondo della finanza e quello di Banca d’Italia siano molto poco permeabili e trasparenti.

L’equivoco del controllo della Banca d’Italia

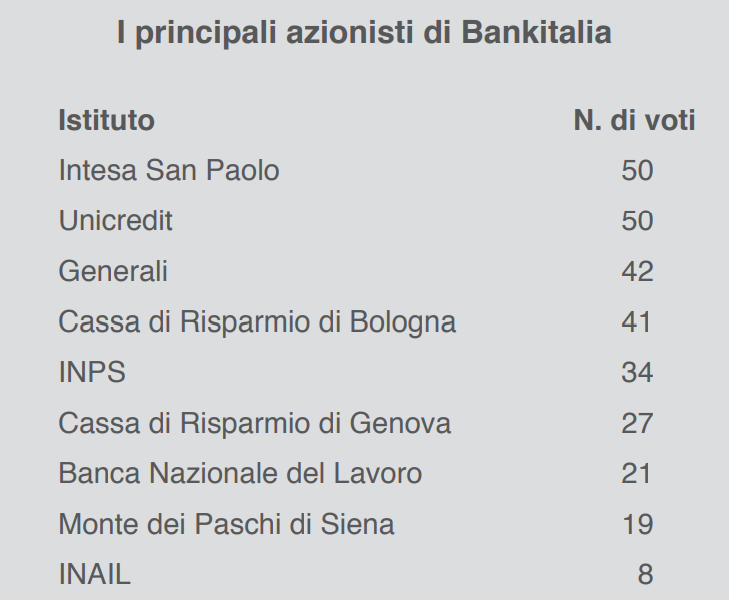

Sembra assurdo, ma nonostante venga definito istituto di diritto pubblico, la Banca d’Italia è di fatto una banca privata a tutti gli effetti. Dopo la privatizzazione degli istituti di credito, infatti, la governance di Bankitalia è costituita da 60 azionisti privati, di cui 51 con diritto di voto. Gli azionisti sono istituti o bancari (Casse di risparmio per lo più) o assicurativi. Il totale dei voti è 536. Gli azionisti principali sono 9 ed assommano il 54,5% dei voti. L’art. 17 della legge n. 400 del 1998 stabiliva che entro 3 anni sarebbe stato attuato l’assetto definitivo della Banca d’Italia e il trasferimento delle quote dei privati allo Stato. Di anni ne sono passati ad oltranza, il tema è sempre aperto e di attualità, ma se ne parla il meno possibile. Nell’equivoco, continuiamo a sottoutilizzare risorse di cui il sistema economico avrebbe estremo bisogno. Il ritardato sviluppo dell’Italia non dipende solo dalle regole europee, ma in gran parte dalla nostra negligenza e resistenza al cambiamento.

L’art. 17 della legge n. 400 del 1998 stabiliva che entro 3 anni sarebbe stato attuato l’assetto definitivo della Banca d’Italia e il trasferimento delle quote dei privati allo Stato. Di anni ne sono passati ad oltranza, il tema è sempre aperto e di attualità, ma se ne parla il meno possibile. Nell’equivoco, continuiamo a sottoutilizzare risorse di cui il sistema economico avrebbe estremo bisogno. Il ritardato sviluppo dell’Italia non dipende solo dalle regole europee, ma in gran parte dalla nostra negligenza e resistenza al cambiamento.

Articolo pubblicato su Professione Dirigente, periodico Federmanager Roma, n. 44/Dicembre 2013